一、定投

二、随笔

01

“社保是庞氏骗局吗?”

“为什么要交社保?不交社保可以吗?”

“我对社保制度的透明度和可持续性表示怀疑,将钱投入到社保系统中可能看不到明确的回报,或者这些资金可能被滥用或误用的可能性,我不交社保,投资其他理财产品不是一样的吗?”

我们从社保的起源说起!

1848年欧洲革命之后,英国颁布《济贫法》和《最低工资保障》,俄国进行农奴制改革,法国巴黎公社建立,等等。

“铁血宰相”俾斯麦,恰逢普法战争胜利,得到大量资本,随即推行覆盖农民、手工业者、公司工作者的社会各阶层的福利制度。

1880s,俾斯麦颁布了《疾病保险法》、《工人赔偿法》和《伤残和养老保险法》,是近代世界第一个完整的社会保障体系。

也就是说,人类交社保也才150年的历史。

02

俾斯麦搞社保的背景是什么?

19世纪的欧洲,资本主义已经发展到相当高的程度。

与经济高速发展形成对比的是工人艰苦的生活条件,导致社会矛盾逐渐激化,爆发工人运动。

我们一定要回到当时的背景,当时的欧洲和现在的欧洲是截然两样,阶级压迫异常严重,在英国就是《雾都孤儿》,在法国就是《悲惨世界》。

随后就是我们熟悉的,《共产党宣言》发表,工人运动此起彼伏,迫使资本家不得不做出改革。

也就是说,社保是现代成熟社会才有的东西,是为了保护工人而设立的。

03

在交社保之前,我们是怎么解决养老问题的?

在中国古代社会,最基本的养老方式是依靠家庭和宗族,还另外不断的加强孝文化的宣传,甚至统治者会打出“以孝道治国”的理念,形成敬老、爱老的风气,这也为古代养老制度中的一环。

在古代,孝顺是一种极为高尚的品德,不孝不仅是不道德,更是一种犯罪。

所以在古代会对孝顺的人进行奖励,对于不孝的人进行惩罚。

在古代,如果一个家族中多出孝顺的人,那么全家都会受到朝廷的奖励,可以说是满门荣耀。

哪怕是一个一个普通的百姓,因为孝顺被上报给了朝廷就可以获得嘉奖,甚至可以被写入史书,万世留名,这个我们在看很多古代史书的时候也能感受得到。

04

现代社会相对古代社会来讲,出现了新的变量:城市化、人口老龄化、独生子女、寿命增长、延迟退休、通货膨胀......

这些新的变量昨天那篇《为什么很多年轻人都不想交社保?到底该不该缴社保?》已经分析了一些。

总之,“养儿防老”难以实现了,那么养老就有了新的方式——社会保障体系。

俾斯麦之后,西方国家真正形成规模的社保体系是在美国。

1929年美国爆发经济危机,大萧条来临。

1933年罗斯福推行新政,其中非常重要的内容就是——政府建立社会保障体系,1935年通过了《社会保障法》,使退休工人可以得到养老金和保险,失业者可以得到保险金,子女年幼的母亲、残疾人可以得到补助。

《社会保险法》规定:凡年满65岁退休的工资劳动者,根据不同的工资水平,每月可得10至85美元的养老金。

这个社会保险法,反映了广大劳动人民的强烈愿望,受到美国绝大多数人的欢迎和赞许。

⽇本直到1963年,才颁布了倡导保障⽼年⼈整体⽣活利益的《⽼年⼈福利法》,推⾏社会化养⽼。

05

英国1948年正式宣布建立福利国家,源于1941年提出的《贝弗里奇报告》,后来,世界各国纷纷效仿建立福利制度。

1908年,英国颁布养老金法案。

1913年,瑞典发布国民养老金法案。

英国被誉为“从摇篮到坟墓,全包”的福利国家,而北欧五国的民众拥有惊人的高福利,吃喝拉撒,教育、医疗、养老都是由政府来负担的,此外,包括爱尔兰、法国、澳大利亚等都是福利国家。

这些国家的特点是:家里有矿,国家富裕且人口也不多。

但大家也别太羡慕,凡高福利,必然是高税收。

税收带来的GDP平均占到一半左右,瑞典高达百分之60。

如此高税,国民能同意吗?

这就要看公民素质和财政制度的透明化了。

对北欧五国来说,工资上交一半,已经是历史传统,天经地义了。

随着福利国家的政策的推行,福利国家的不良后果逐步显现,表现为“市场效率”被严重削弱,而国家效率下降,出现了一些不良的现象。

06

苏联是国家包养老,它的特点是:个人不需要交钱,完全由国家拨款;分配的时候,按劳分配,与工龄挂钩;数额确定,基本上没有调整。

这是一个现对比较贫困,收入不高的情况下实施的国家型养老,到了上世纪80年代中期,这套制度就执行不下去了。

中国的养老保险制度一开始也是仿照苏联,称呼是“劳动保险制度”,1948年,中国东北颁布的《东北公营企业暂行劳动保险条例》是我国在较大区域内实施的社会保障制度,后来又有一些系列的退休制度。

但是需要注意的是:我们在很长一段时间,这些退休制度不保证农村的人。

而根据人口普查资料,1978年我国城市人口占总人口的比重只有17.9%。

那时候80%以上的农村人怎么养老?依然是养儿防老,家庭养老。

总之,完全由国家兜底的模式总体来说发展得不太好。

07

一些新兴发达国家比如新加坡、马来西亚、加拿大等国的社保采用的是:部分积累制。

部分积累制结合了现收现付和积累制2种模式,所以就有了统筹账户和个人账户。

养老社保制度的理念:社保互济和个人责任相结合。

特点是:广覆盖,保基本,多层次,可持续。

今天的美国也是更彻底的采用了这种方式。

作为发展中国家的中国也是采用的这种社保体系。

但目前中国的养老体系,仍以强制的公共养老金计划为主(国家),自愿的雇主养老金计划(企业)不足,自愿的个人养老金计划(个人)更不足。

08

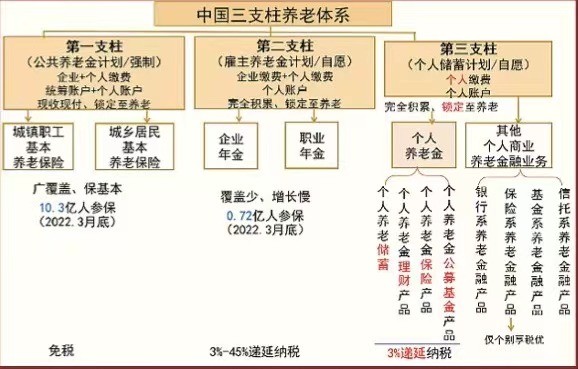

这就要讲到社保的三大支柱了。

这个对于任何想真正理解社保的人非常非常重要!!!

你只有理解了这“三大支柱”,才真正理解了中国养老体系的全部,你看新闻里所有人社部关于社保的新政策都是围绕这三大支柱来的。

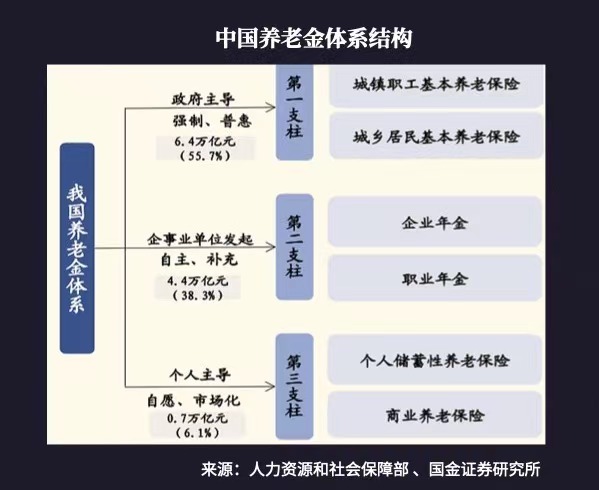

我国社会保险的三大支柱是:社会基本保险、企业补充保险(企业年金)和个人储蓄保险。

09

第一支柱:社保

指由政府主导的基本养老保险制度,由用人单位与个人共同强制缴纳,一般由省级地方政府管理,中央统筹调剂。

基本养老保险采用统账结合的模式,既包含现收现付制的社会统筹部分、也包含积累制的个人账户。

基本养老保险包括城镇职工基本养老保险和城乡居民养老保险。

基本养老保险基金规模大且累计结余增长较快。

2021年末全国参加基本养老保险人数为10.3亿人,较十年前增长了2.5亿人。

2021年基本养老保险基金收入6.58万亿元,基金支出6.02万亿元。

2021年末基本养老保险基金累计结存6.40万亿元。

第一支柱养老金在中国的覆盖率很高,超过90%。

如果你不交社保,不管是职工还是城乡的,那就意味着你属于10%的社会少数边缘群体。

10

第二支柱:企业(职业)年金

指由用人单位主办、市场化运作的补充养老保险制度,主要包括机关事业单位的职业年金和城镇企业的企业年金。

2015年,《国务院办公厅关于印发机关事业单位职业年金办法的通知》标志机关事业单位职业年金制度正式确立,全国公务员和事业单位人员开始加入职业年金制度,参与人数超过4000万人。

截至2021年末,职业年金基金投资运营规模为1.79万亿元。

2000年,企业补充养老保险正式更名为企业年金。

如果你所在的单位提供年金计划,请务必参加!如果要加一个额度的话,请顶格!

从覆盖人群和基金规模来看,企业年金的发展还有较大的提升空间。

私营小公司的雇员就别想了,没你们什么事。

与社保的强制不一样,这个是自愿的,个人可以选择参加或者不参加,而且不是普惠的,一般是国有大中型企业或者效益比较好的企业提供给员工的一项福利,一种非常难得的福利。

11

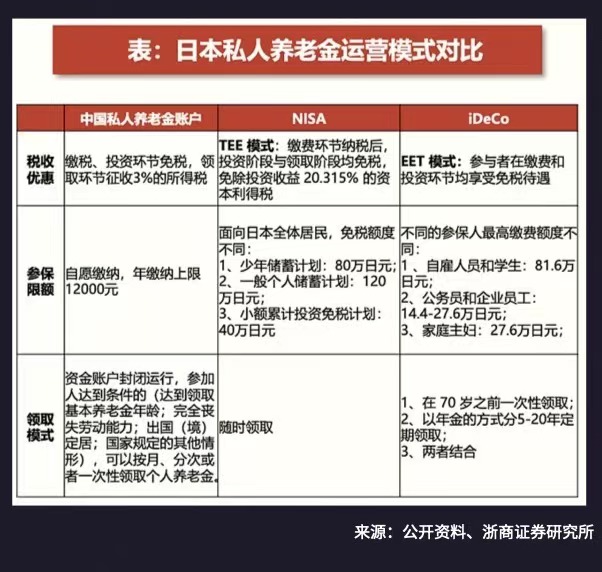

第三支柱:个人养老金

指完全由个人出资、自愿参与的养老储蓄,包括但不限于保险公司的人寿或养老保险产品以及能起到保险保障作用的养老储蓄、养老目标基金、养老信托、养老理财等金融产品。

如果我每天文章直播的定投一直投30年,也可以看做是我自己给自己的个人养老金了,但是人最好不要过于相信自己的长期自律。

当然,很多人第一支柱都搞不清楚,就更不明白第三支柱了,毕竟它在我国的发展还属于非常早期的状态,潜力巨大!

2022年4月21日, 国务院办公厅印发《关于推动个人养老金发展的意见》,才标志着我国账户制个人养老金制度的确立。

意见明确了我国第三支柱养老保险采用账户制模式,账户资金可投资于多样化的金融产品。

2022年9月26日,国务院常务会议确定了对个人养老金实行个人所得税优惠。

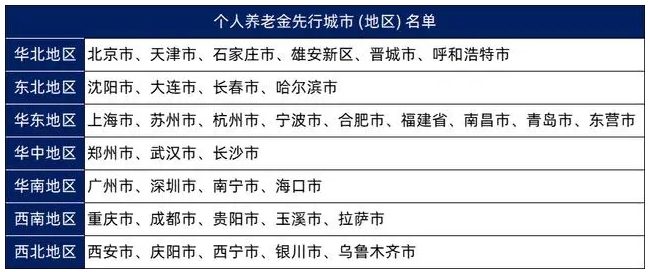

值得注意的是,个人养老金是有门槛的,不是每个城市的人都可以参加的,你可以对照“个人养老金先行城市(地区)名单”。

12

昨天的文章《为什么很多年轻人都不想交社保?到底该不该缴社保?》我讲过:

社保是一种强制储蓄,但从广义上来讲社保也可以看做一种投资。

即便你是富豪,你不交社保,你也需要替代性的信托。

如果你作为一个自由职业者,想纯粹的靠自己个人来投资养老,那么你需要把“强制储蓄+稳健投资+长期定投”当做自己的退休保险,只是你缺少了是国家的、企业的那一部分福利,得到的是自己的自由度。

事实上,我们交社保之后,为实现社会保险基金的保值增值,在保证安全的前提下,社保基金结余会从事的投资活动!

社保基金对股票类、股权类资产最大投资比例可达40%和30%。

官方公布的材料显示,2022年,基本养老保险基金权益投资收益额51.05亿元,投资收益率0.33%,年均投资收益率5.44%,这个投资收益在全世界的社保基金里都算管得好的。

不好的消息是什么?

2022年开始,社保基金收入的增幅跑不过支出的增幅,社保基金在不断亏空。

如果没有新的政策调整,社保基金的规模可能会变小,能支出的钱会越来越少,因为这些年的一些新变量,比如我们退休的人越来越多、人口寿命越来越长,年轻人越来越少等等。

13

为什么关于养老的口号一直在变化?为什么现在我国在大力发展第三支柱,也就是个人养老金?

上面的介绍你也可以看出,我国“三支柱”的养老金模式发展并不平衡。

第一支柱:覆盖面广,但并不能满足人口老龄化趋势下广大的退休人群;

第二支柱:覆盖面窄,依靠企业自身,但目前很多企业面临生存压力,“心有余也力不足”,未来提升速度缓慢。

第三支柱:起步较晚,规模相对较小。

因此国家大力倡导发展第三支柱补充养老,以应对我国逐渐增加的养老压力,鼓励个人尽早制定长期养老规划。

中国人口规模决定了养老需求巨大,所以未来中国的养老金融规模增长是值得期待的。

14

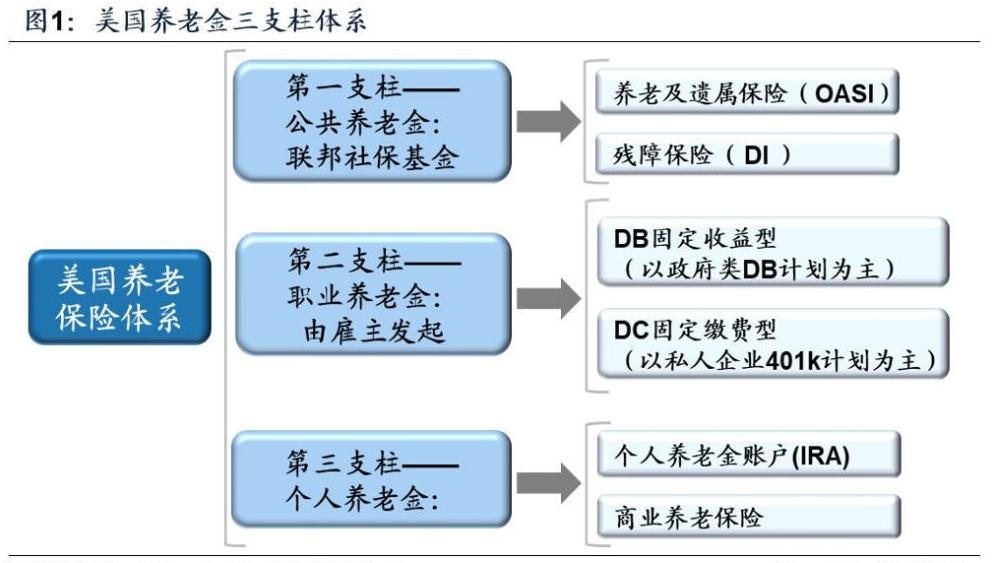

为什么说明这一点,我们来对比美国的三大支柱。

我们整体比美国穷,但我们的基本养老更多的还是希望靠政府,个人在其中的作用完全不够,既没有这种意识也没有太多努力和能力。

但中国的养老不能等到我们的人均GDP过了 3、5万美金再去考虑这个问题,现在就必须开始,否则我们与美国相比,在基本的国民福利方面会差距越来越大。

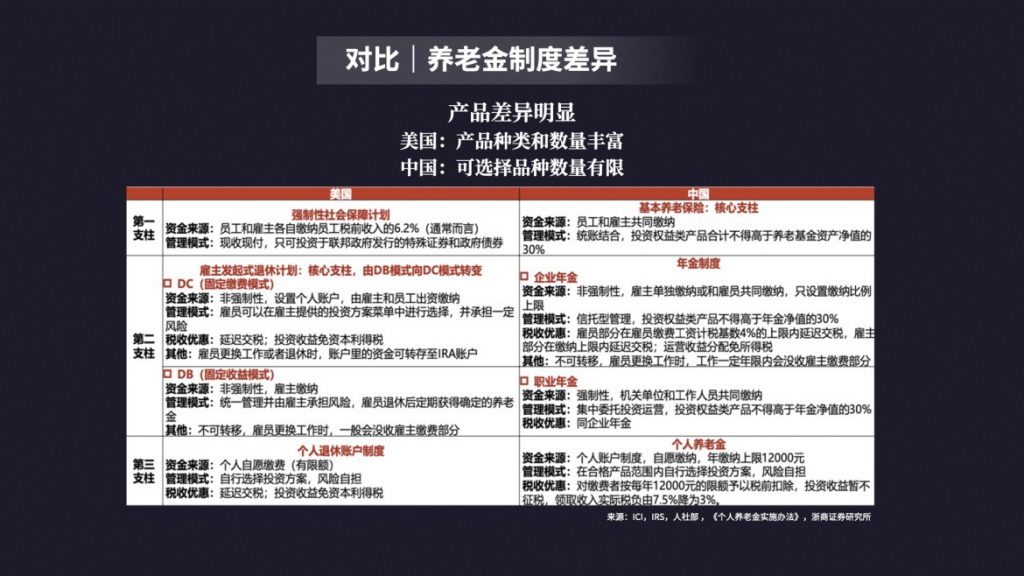

今天美国养老的三大支柱非常清晰:分别是托底的社会养老保险、雇主养老计划和个人储蓄养老。

雇主养老计划中,比如著名的401k计划(《聪明的投资者》里格雷厄姆经常提到的401k账户),属于DC体系。

此外,雇主养老的一些账户和个人储蓄养老账户能够实现打通、互转,实际上形成了完整且复杂的养老体系。

15

很多人说美国人挺穷的,随便找一个白领,兜里都没有什么现金,负债累累。

但是看到这个数据,你就会知道美国人富得吓死你!

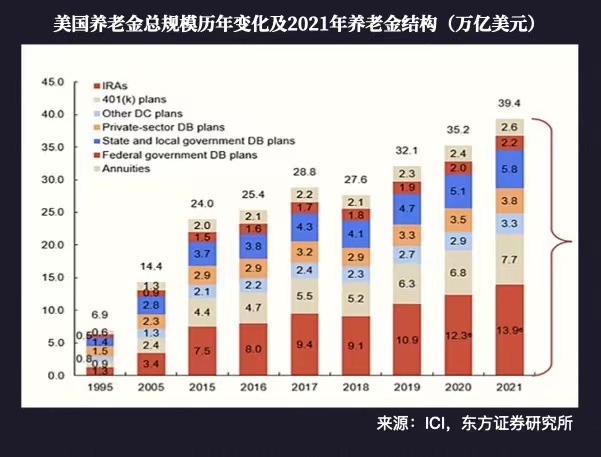

截至2021年末,美国养老金规模达到39.4万亿美金,相当于美国GDP的171%,这个规模相当大。

美国有3亿人,你可以算一下人均多少钱。

这笔养老金保证了美国作为一个富足的国家,国民的长期的幸福。

当然,39.4万亿美金并不是一下子就积累这么多,而是经过长时间的合理投资以及优化养老金结构,才出现了这个结果。

从全球范围来看,目前美国的养老金体系是最完善的国家之一,对应的养老金规模也是最大的。

根据有关数据统计,截至2020年末,全球养老金资产规模达到56万亿美元,其中美国养老金资产超过37.8万亿美元。

相当于美国养老金市场规模占到全球养老金规模的比重超过67%。

其中,美国政府托底的社会养老保险只占整个养老资金的7%左右,而60%左右都来自雇主养老计划,这是一笔巨大的钱。

所以,美国的公司人力成本非常高昂,因为除了支付工资和奖金以外,还需要为雇员实行不同的养老计划。

作为“第三支柱”的个人养老金则占养老金规模的35%,约等于14万亿美元。(2022年中国GDP是17.96万亿美元)

美国的“第三支柱”建设起源于大萧条之后的“罗斯福新政”,至今已有90多年历史,其发展成熟度任何一个国家都不可比拟。

16

再看另外一个数据,我国城镇家庭实物资产大概占家庭总资产的80%左右,其中房地产60%左右,而储蓄20%~30%,真正的包括养老金在内的金融资产的比重只有10%左右,占比非常小。

较高的房产比例吸收了家庭过多的流动性,挤压了家庭资产中其他金融资产的配置。

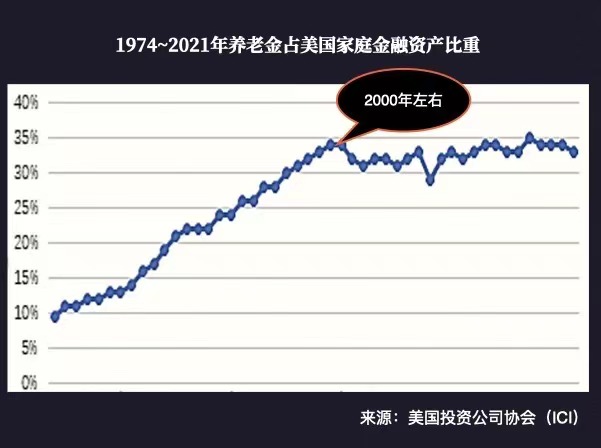

2021年美国家庭金融总资产118万亿美元,其中它的养老金资产是39.4万亿美元,占比1/3。

在美国家庭的金融资产中,养老金的占比基本稳定在三分之一,也就是说美国人在持有的金融资产中有三分之一是为未来养老做准备的!!!

从这个数字就可以知道美国人有多富裕了,发达国家与发展中国家的区别就在这里。

美国的GDP是中国的1.5倍,人口只有中国的1/4,这个数字就是发达国家的底气,美国还远远没有到衰落的程度。

然后,我们来看一下中国和美国的对比,我们应该感到压力和紧迫感。

美国强制性的社会养老保险仅占整个养老金规模的7%,而中国则占到55%。

也就是说,我们现在支付的养老金主要来自政府托底的这一部分。

而第三支柱个人养老金,美国是35%,中国是6%,对应我们整个养老金和GDP的比重,无法支撑中国未来逐渐老龄化的趋势。

所以雇主养老计划有必要往前推进,而个人养老计划利国利民,对我们每个人都十分重要。

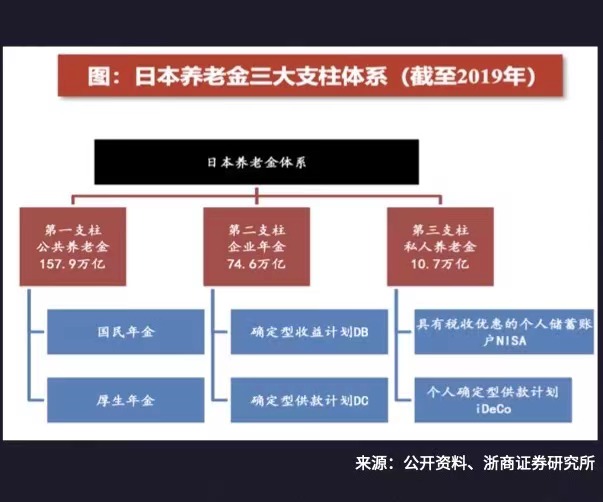

17

再看一下日本的养老体系,日本的数据跟中国比较接近,政府有关的公共养老,占绝大部分的比重65%,企业年金占31%,个人养老占4%。

看起来与中国很像,但你看绝对数字的话,就可以看出日本是一个非常富裕的国家。

虽然日本现在GDP增速缓慢,经济有衰退的迹象,但日本的养老体系在富裕的年代积累了大量的钱。

同时,日本有一个终身雇佣制度,使日本无论是政府机构还是企事业机构,给员工养老方面的支付非常充足。

所以,日本虽然老龄化程度很高,但是国民退休后的老年生活,总体上来讲是相当不错的。

这就是发达国家与发展中国家的幂次区别!

18

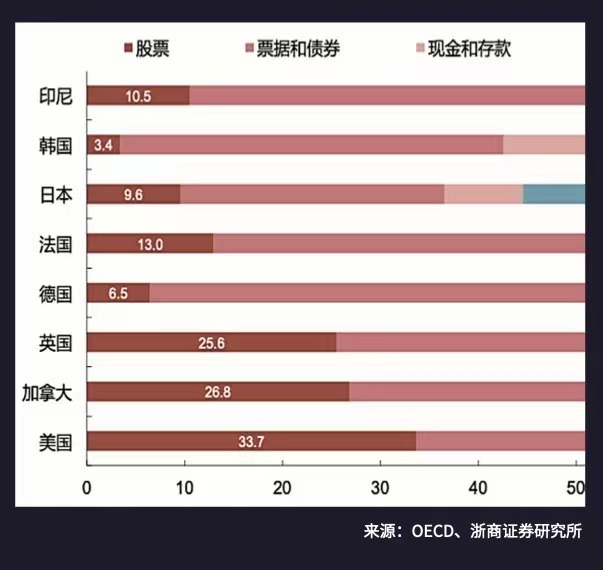

具体来看,日本的养老金的投资方向和中国稍微有所区别。

目前,大量的养老金相当一部分投在股票里,当然也有债券和其他投资品。

而且日本的养老金不仅在国内市场投资,也在美国、中国等市场进行投资,比较成熟了。

我们再进一步看一下全球对比,在全球 43 个 OECD 国家的统计里边,股票资金在养老金的投资当中的占比各有不同,其中占比的中位数是25.4%。

具体来看,美国、加拿大、英国等国家,他们对于股票投资比较热衷。

日本、德国等国家对股票可能只是有限的投资,而更多地选择稳健的投资品类。

股票投资可能有好有坏,曾经有加拿大的某一个省用退休金非常激进地投资了加密数字资产,某两年加密数字货币市场一塌糊涂,使投资蒙受了巨大损失。

所以,即便你不交社保,而是自己做替代性的定投,你也要回到相对稳健的投资。

三、时间

1、00:06-08:01 7小时55分钟 睡眠

2、08:01-09:11 1小时10分钟 起床、如厕、看手机(社保)、早餐

3、09:11-11:41 2小时30分钟 补日记

4、11:41-11:47 6分钟 煮饭

5、11:47-12:04 17分钟 定投、发文

6、12:04-12:50 46分钟 关注流量

7、12:50-13:03 13分钟 烧水、准备食材

8、13:03-13:14 11分钟 十平台发文

9、13:14-13:54 40分钟 午餐、看剧《家父镇北王》、《绝命毒师4-10》

10、13:54-14:47 53分钟 看书《社保交了怎么用?》、午休、闲聊

11、14:47-16:02 1小时15分钟 接R放学、送R打乒乓、听音频《如何投资个人养老金?》

12、16:02-16:16 14分钟 补日记

13、16:16-17:58 1小时42分钟 打坐、听音频《如何投资个人养老金?》、与CH兄弟聊天

14、17:58-18:23 25分钟 晚餐

15、18:23-18:47 24分钟 关注流量

16、18:47-20:27 1小时40分钟 送R去窑湾、吃烧烤

17、20:27-21:39 1小时12分钟 打坐、听音频、看得到(养老金)

18、21:39-21:59 20分钟 洗碗

19、21:59-22:22 23分钟 洗漱、洗澡、擦米诺地尔

20、22:22-23:06 44分钟 听音频《婚姻史》入睡

——彭壮20231229